据集邦咨询统计,新书9月13日消息,2024年第二季度,企业级SSD采购量大幅增加,导致供不应求,平均价格上涨超过25%,闪存原厂收入平均增加50多%。

根据分析,这主要是由NVIDIA引起的 GPU加速卡出货规模的增加,人工智能应用的普及,以及服务器品牌厂商的需求。

展望第三季度,企业级SSD客户需求依然不减,但短期内仍供不应求,预计价格将再上涨155%原厂收入也继续增长近20%%。

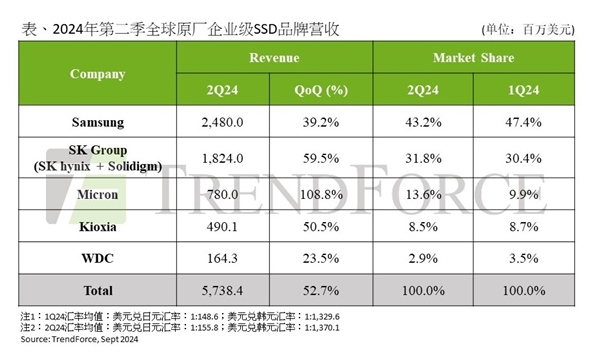

今年年初,三星在北美完成了去库存,积极投资人工智能存储。企业级SSD产品丰富,订单大幅上涨。第二季度,相关收入为24.8亿美元,环比增长39.2%,市场份额略有下降,但仍占43.2%。

三星企业级PCIE 5.0 SSD也在逐步通过客户验证,预计第三季度收入将增长20%%以上。

SK海力士(包括Solidigm)是目前最大的企业级QLC SSD供应商二季度收入增长59.5%18.24亿美元的份额上升到31.8亿美元%,预计第三季度出货量和收入将继续增加。

美光排名第三,收入猛增108.8.8%而遥遥领先,达到7.8亿美元,市场份额也收获不少,已达到13.9亿美元%。

企业级SSD的优势是全面覆盖SATA、PCIe、SAS的各种接口形式,收入也增加了50.5%4.9亿美元,占8.5亿美元%。

西部数据最为普遍,收入仅1.64亿美元,增速仅23.54亿美元%,股份也下降到2.9%。

为此,西数开始重点研发企业级PCIE SSD,并与第三方主控合作,研究大容量QLC SSD。

[本文结尾]如需转载,请务必注明出处:新书

责任编辑:上面的文Q

文章内容报告

")

")

")

还没有评论,来说两句吧...