根据《经理人》援引研究机构Rho Motion的最新调查数据显示,2024年9月,全球电动汽车市场共售出170万辆电动汽车,创下新的销售纪录。其中,中国电动汽车市场表现最为突出,月销量110万辆,创下新纪录,占全球市场近66%。

2024年初至9月底,全球共售出电动汽车1150万辆,其中国市场销量720万辆,年增长率35%,明显领先于其他电动汽车市场。

相比之下,欧洲和北美市场表现疲软,欧洲市场销量同比下降4%。虽然美国和加拿大市场继续增长,但同比增长仅为10%。凭借强劲的市场需求和快速增长的销量,中国已成为全球电动汽车市场的领导者。

尽管销量和市场份额表现突出,但中国电动汽车行业却面临着过度依赖进口芯片的问题。

超过90%的芯片依赖外国进口

近年来,中国电动汽车市场发展迅速,但核心技术汽车芯片极度依赖国际半导体产业链供应。根据工业和信息化部的数据,2023年,中国汽车工业90%以上的芯片需要从国外进口,计算和控制芯片的依赖度高达99%,功率和存储芯片的依赖度高达92%。

咨询公司Semiconductor 根据Intelligence数据,2023年全球汽车芯片市场规模达到670亿美元,国际半导体供应链巨头,如瑞萨电子(Renesas)、恩智浦半导体(NXP)、英飞凌(Infineon)、德州仪器(Texas Instruments)和意法半导体(STMicroelectronics)它占据了全球77%的市场。

虽然近年来国内汽车芯片产业也在快速发展,但在车规级MCU、碳化硅功率器件、智能驾驶舱芯片、自动驾驶芯片等方面,仍大多依赖进口。

比如在车规级MCU市场,主要是英飞凌、NXP、Microchip、瑞萨电子、意大利半导体等国外龙头厂商占据。虽然国内也有比亚迪、兆易创新、国技、小华半导体、云图半导体等国产MCU厂商,但整体市场份额依然明显。

新科集成联合创始人、高级技术营销总监王超曾在2023年一次行业会议上表示:“根据一些专业的评估机构,国产车规级MCU在国内的市场份额应为3%-5%。但是,根据我们与客户的实际沟通,比如南方的OEM/原始设备制造商,虽然他们的研发能力也很强,他们愿意测试任何一种国产MCU,但实际上国产MCU的替代率只有1%左右。”

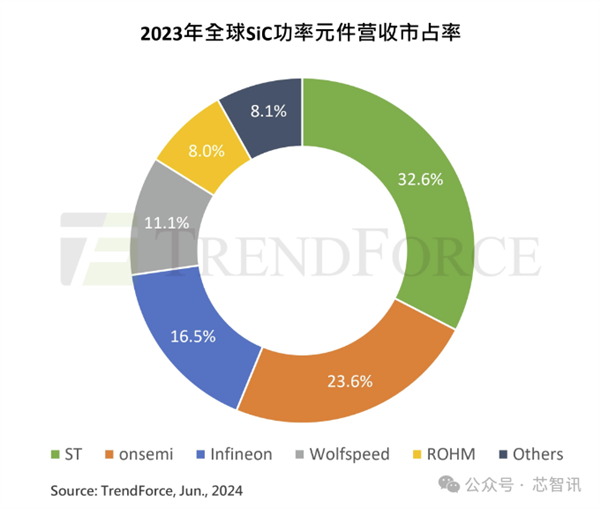

根据TrendForce数据,在目前中高端电动汽车所需的碳化硅功率装置方面,在2023年全球碳化硅功率装置市场,意大利半导体(ST)以32.6%的市场份额排名第一,安森美(onsemi)2022年第四名跃居第二,市场份额为23.6%。其次是英飞凌(Infineon,16.5%)、Wolfspeed(11.1%)、罗姆半导体(ROHM,8%)。前五大国外碳化硅功率器件供应商约占整个市场收入的91.9%。

在智能驾驶舱芯片方面,近两年国内厂商发展迅速。例如,吉利的第一个国内7nm汽车标准驾驶舱SoC芯片技术“龙鹰一号”成功上车领克汽车;芯驰科技还推出了一系列驾驶舱SoC(X9)E/X9M/X9)并被上汽荣威等部分车型采用;华为麒麟990A也被众多智能选车合作企业采用,例如问界M7/M9、智慧S7等。;四维图新旗下的杰发科技此前也宣布,其驾驶舱SoC AC8025已被国产自主品牌车型采用。然而,从整个市场来看,高通骁龙系列驾驶舱芯片仍占据主导地位。

在ADAS/自动驾驶芯片市场,主要由英伟达、Mobileye、特斯拉(主要自用)等厂商占据,市场份额约70%。然而,近两年来,地平线、华为和黑芝麻智能制造商也发展迅速。

根据第三方机构的数据,2023年,自主品牌乘用车标配前视一体机计算方案市场,地平线获得23.7%的市场份额,排名第二,仅次于Mobileye。2023年,标配NOA车型计算方案市场,地平线也获得35.5%的市场份额,仅次于英伟达,排名第二!

")

")

还没有评论,来说两句吧...